Die neuen „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) konkretisieren die Ordnungsmäßigkeitsanforderungen der Finanzverwaltung an den Einsatz von IT bei der Buchführung. Sie ersetzen mit Wirkung zum 01.01.2015 die inzwischen fast 20 Jahre alten GoBS.

Die GoBD enthalten eine Reihe von konkreten Vorgaben zur elektronischen Buchführung und zum IT-gestützten Belegwesen, die aus Sicht der Finanzverwaltung einzuhalten sind. Zahlreiche Konkretisierungen und Verschärfungen machen ggf. Anpassungen beim Buchführungs- bzw. Steuerpflichtigem und bei den eingesetzten IT-Systemen notwendig.

Die Einhaltung der GoBD ist ein zentraler Bestandteil der Compliance im Unternehmen. Bei Nichteinhaltung besteht das Risiko, dass das Finanzamt die Buchführung verwirft und auf ihre Schätzungsbefugnis zurückgreift. Ggf. ist die Festsetzung eines Verzögerungsgelds möglich.

Was regeln die GOBD?

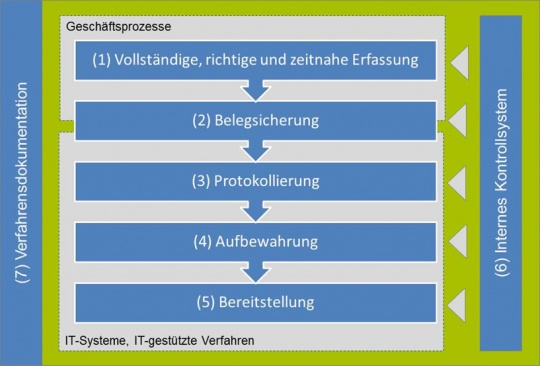

Die Vorgaben in den GoBD können anhand einer einfachen Prozessübersicht (vgl. Abbildung oben) veranschaulicht und gegliedert werden.